雑所得で確定申告するにあたって

- サラリーマン・フリーターなど仕事をしている人が副業としてポイントサイト等で年間20万円以上の所得がある場合

- 専業主婦・学生・無職など収入がない人がポイントサイト等で年間38万円以上の所得がある場合

上記に該当する場合は確定申告が必要となります。

年間数百万円以上稼いでいるごく一部の人以外は「雑所得」で確定申告することになると思います。

青色申告のような控除はありませんが、帳簿や貸借対照表の作成などの難しい作業が必要ありません。

収入を集計しよう

まず、1月1日〜12月31日までの間にポイントサイトで稼いだ収益を集計してみましょう。

銀行の通帳を確認して振り込まれた金額をメモしていきます。

例:

日付 |

項目 |

金額 |

|---|---|---|

1/20 |

モッピー |

10,000円 |

1/20 |

げん玉 |

12,000円 |

2/20 |

モッピー |

20,000円 |

…中略… |

…中略… |

…中略… |

12/20 |

モッピー |

10,000円 |

12/31 |

合計 |

318,000円 |

経費の計上

収入から経費を引いて所得を算出します。経費とはその収入を得るために必要になったお金のことです。

ポイントサイトで経費として計上出来るのは、インターネットのプロバイダ料金くらいでしょうか。

プロバイダ料金を経費として計上する場合

かかった料金を全て計上することはできません。プライベートで利用した分と、その収入を得るために要した分を分けて考えてみましょう。

例えば日に5時間インターネットを利用した場合、プライベートで4時間、ポイントサイトで1時間使ったなら25%が経費と考えられます。

つまり、月のインターネット料金が6,000円だった場合は1,500円、年間で18,000円が経費と考えることができます。

上記の例では318,000円−18,000円=300,000円が所得ということになります。

経費は文房具・通信費・交際費・交通費・宿泊費・新聞代・水道光熱費など多岐にわたって認められるものです。

自分の活動に応じて経費として計上できるか検討してみましょう。

税額を計算してみよう

ポイントサイトで得た所得は、他の所得と合算して課税(総合課税)されます。

総合課税とされるもの

配当所得・不動産所得・事業所得・給与所得・譲渡所得・一時所得・雑所得

所得の合計に税率をかけ、控除額を引いたものが税額となります。

所得金額によって税率が変わる累進課税となっているので確認してみましょう。

所得金額 |

税率 |

控除額 |

|---|---|---|

195万円以下 |

5% |

0円 |

195万円超 330万円以下 |

10% |

9万7,500円 |

330万円超 695万円以下 |

20% |

42万7,500円 |

695万円超 900万円以下 |

23% |

63万6,000円 |

900万円超 1,800万円以下 |

33% |

153万6,000円 |

1,800万円超 4,000万円以下 |

40% |

279万6,000円 |

4,000万円超 |

45% |

479万6,000円 |

例えば、給与所得500万円、副業の所得30万円だとした場合、合計所得は530万円

530万円×20%−42万7,500円=63万2,500円

※復興特別所得税として上記に2.1%が課されます。

年末調整をしている場合は、上記から納付済みの所得税を引いたものを納付します。(源泉徴収票を参照)

確定申告をしよう

確定申告は毎年2月16日〜3月15日の間に行われるので、住所地を管轄する税務署にて申告を行います。3月15日が休日の場合は翌平日までとなります。

確定申告にあたって以下の書類が必要になります。

- 申告書B

- 源泉徴収票

- 所得の内訳書

申告書は税務署でもらうか、国税庁のサイト「確定申告書等作成コーナー」でプリントアウトします。

申告書B 第一表

一番上に年度、住所、氏名、性別、職業、世帯主、続柄、生年月日、電話番号を記入します。

左側の欄

- 収入金額等「給与(カ)」に源泉徴収票の「支払金額」を記入

- 所得金額「給与(6)」に源泉徴収票の「給与所得控除後の金額」を記入

- 収入金額等「雑 その他(ク)」にポイントサイトで得た収入を入力

- 所得金額「雑(7)」にポイントサイトで得た所得を入力

- 所得金額「合計(9)」に「(6)+(7)の金額」を入力

「所得から差し引かれる金額」の欄には社会保険控除や基礎控除、配偶者控除、扶養控除など家族構成によって変わるものなどがあるので状況に応じて記入しましょう。

右側の欄

- 「課税される所得金額(26)」に(9)−(25)の金額を入力

- 「上の(26)に対する税額」に税率の表から計算した金額を入力

- 差引所得税額(38)を入力

- 基準所得税額(40)の欄に「(38)−(39)」を入力

- 復興特別所得税(41)の欄に(40)×2.1%を入力

- (42)に「(40)+(41)」を入力

- (45)に「(42)−(43)−(44)」を入力

- 収める税金(47)に「(45)−(46)」を入力

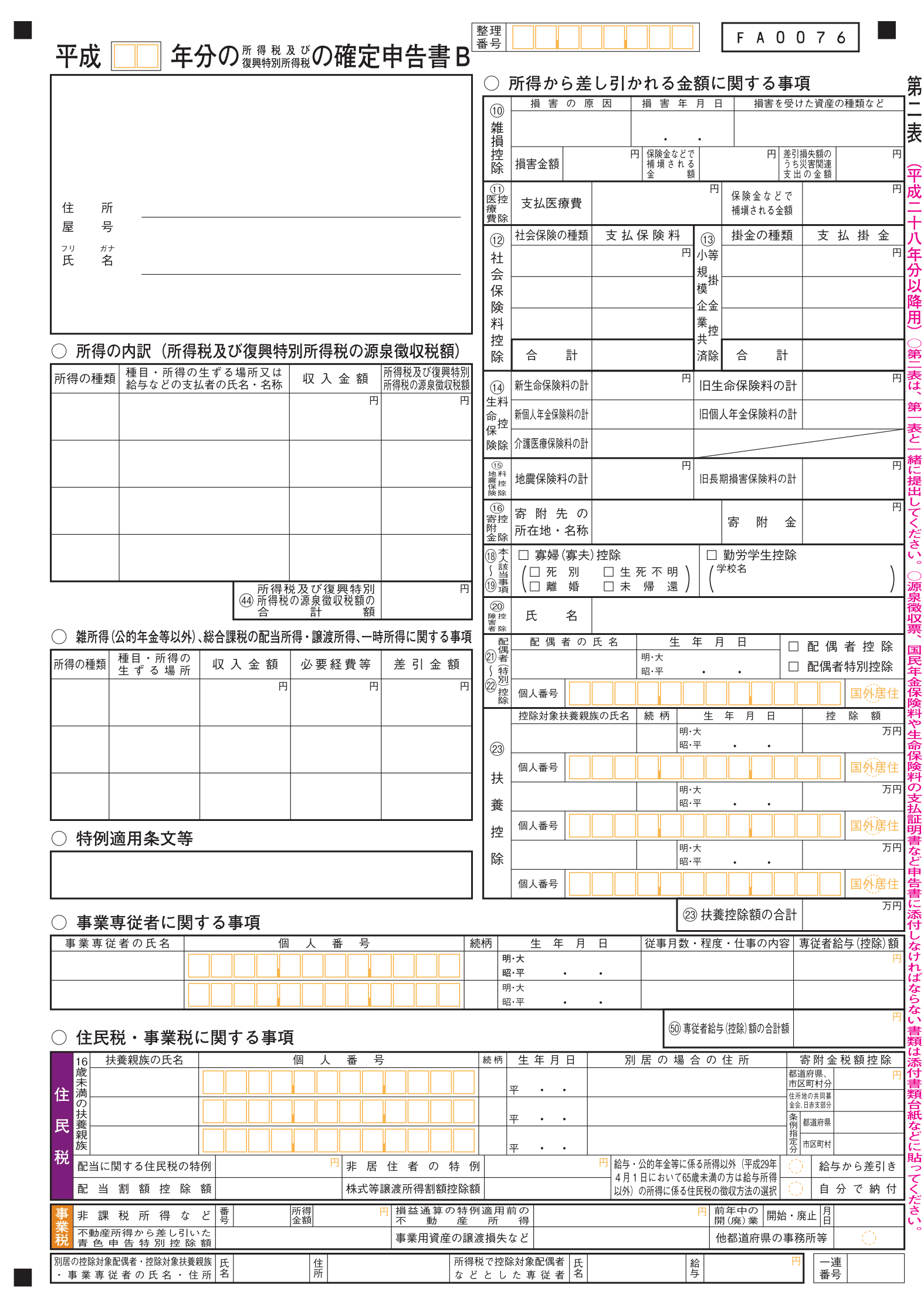

申告書B 第二表

- 年度、住所、氏名を記入します。

- 所得の内訳を記入します。

- 雑所得の収入金額、必要経費、差引金額を記入します。

- 社会保険控除や生命保険控除の金額を記入します。

- 配偶者控除に関する情報を入力します。

添付書類台紙

「添付書類台紙」に源泉徴収票や社会保険控除関係書類を貼り付けます。

全て提出して間違いがなければ所得税を3月15日までに納付します。

手間を省くなら確定申告ソフト

雑所得の申告は簡単とは言えこれだけの作業があり、初めての人はどこに何を記入すれば良いのかわかりません。

税務署の相談コーナーがありますが、混んでいると待たされる事になるでしょう。

しかし最近では確定申告ソフトによって簡単に申告書を作成することができます。

やよいの白色申告オンライン![]() は無料で使えるプランでも十分な機能をもっているのでオススメです。

は無料で使えるプランでも十分な機能をもっているのでオススメです。